开云体育不仅并未给公司带来事迹擢升-开云 (集团) 官方网站 Kaiyun- 登录入口

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

来源:全景财经

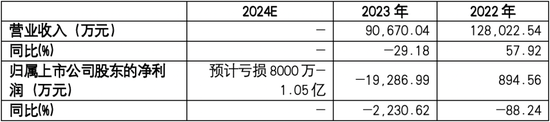

近日,宁德期间锂电板上游检测设备与检测管事提供商星云股份(300648)清楚了其2024年年度事迹预报。继上年圆寂近2亿后,公司2024年将再亏1个亿。

贵府阐发,星云股份于2005年注册开垦于福州市。上市前,公司依靠3C及新能源汽车关连锂电板检测设备与检测系统,取得了贯穿三年营收与利润增长,并收效于2017年4月登陆创业板。

关联词好景不常,在上市后第二年,星云股份就遇到了事迹变脸。2018年与2019年,公司净利润贯穿两年大幅下落近七成;至2019年,公司利润水平仅剩350万元,扣非后净利润更是圆寂超300万。

再往后看,搭上了新能源快车的星云股份这几年岁迹发扬也难言乐不雅,起回荡伏,跌多涨少。

01

过分依赖宁德期间

事迹跌跌不竭

算作与锂电板行业大哥宁德期间同为福建企业的星云股份,在开展能源锂电板业务方面省略具备自然的地舆上风。上市之初的2017年,国内新能源汽车增长势头刚起步,能源电板销售收入在当年如故占到公司交易收入总和的 67.79%。

此后2020年运行,跟着下贱新能源汽车、储能赛说念迎来爆发式增长,公司主交易务也围绕下贱需求,由原有锂电板检测设备拓展至锂电板设备的研发/坐蓐/销售、电板检测管事、储能PCS 及充电桩居品的研发/坐蓐/销售等,客户群涵盖宁德期间、亿纬锂能(维权)、欣旺达、比亚迪、上汽集团、广汽集团等。这期间,公司新能源业务的占比节节高升,交易收入举座保握肃肃。

图表:星云股份业务结构

贵府来源:公司年报

关联词另一方面,过度依赖新能源业务,过分依赖单一客户的收入,也对公司利润端带来很大压力。

数据标明,自上市以来,星云股份下旅客户的集中度赶快擢升。至2022年,公司前五大客户的收入占比高达73.74%,自宁德期间单一客户取得的收入更是高达12.8亿元,比上一年涨幅超50%,占举座交易收入的比重真实高达60.03%。

图表:星云股份收入客户结构

贵府来源:公司如期讲演

也恰是2022年,公司在收入结束57.92%高增长的同期,净利润暴跌了近90%。这意味着宁德期间订单大涨,不仅并未给公司带来事迹擢升,反而导致了公司净利润的暴跌。而接下来的2023年,公司事迹更是班师摆烂,营收下降近三成,利润圆寂超1.9亿元。何况,字据公司2024年岁迹预报,公司将迎来贯穿第二年圆寂,圆寂金额接近1亿元。

算作一家上市企业,关于单一大客户依赖的风险有多大,大多投资者王人苟且偷生。而这些风险,包括收入波动性剧增、议价权丧失、坏账风险放大、立异惰性、合规风险等,王人将或早或晚体当今星云股份的事迹发扬上。

图表:星云股份近三年岁迹发扬

贵府来源:公司如期讲演与事迹预报

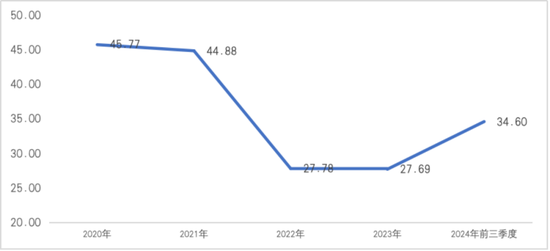

圆寂的班师动因,一方面是自2022年运行公司毛利率水平出现断崖式下落,由2021年45%下降至2022年/2023年的27.78%/27.69%。洽商到新能源汽车产能多余、行业内卷加重的趋势,公司翌日盈利才调思要握续收复实属费劲。

图表:星云股份毛利率变化

贵府来源:公司如期讲演

而毛利率下降的背后,则反应出公司面对着来自成本端压力和客户议价层面的双重挤压。这意味着,过分依赖行业龙头单一客户,尽管订单量不愁,但公司并不具备议价权,只可通过主动调低自己居品的价钱与毛利,以换取得回宁德期间的握续订单。

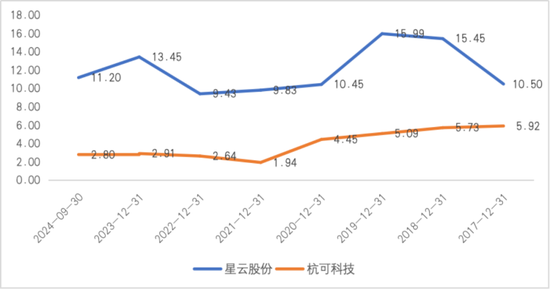

另一方面,握续高企的期间用度,更是加重了公司事迹的恶化。数据阐发,与可比竞争敌手杭可科技比较,星云股份同期的用度率水平,尤其销售用度率明白偏高。

高销售费率背后的合解析释,要么是尽管宁德期间如故成为了公司单一大客户,但公司仍然每年需要支付高额的销售用度去维系客户关系,反应出公司在产业链的颓势地位;要么是尽管公司每年参加无数的销售用度,但公司仍然无法解脱大客户依赖的问题。

岂论哪种解说更顺应推行,王人无法讳饰公司关于宁德期间的依赖症,使得公司如故缺少业务开拓方面的才调。

图表:星云股份与杭可科技的销售用度率对比

贵府来源:公司如期讲演

02

定增之路转折

投资4亿只为宁德期间打造专属检测厂?

预测翌日,星云似乎也并不野心资料拓展客户千般性,而是愈加坚毅了抱紧宁德期间的决心。这点从公司最新获批的定增募投神志可见一斑。

2024年12月10日,公司发公告暗意,公司定增获批。

而事实上,早在2023年4月,星云股份就发公告清楚了初版定增预案。在率先定增有推敲当中,星云股份拟召募资金8.65亿元投向星云储能系统及电板要道部件制造和检测中心神志,拟补流资金3.35亿元。

不外,2023年的成本商场融资环境发生变化,定增难度增多,定增募资审核也趋严。深交所三轮问询,条目公司洽商举座收入、要道走动以及产能消化等身分,相关定增募投神志与其主交易务的关系,阐扬是否存在协同效应,本次召募资金是否投向主业。

最终,星云股份将除检测管事以外的直流快充桩及直流模块(暨充电桩)、储能PCS、高压限制盒(暨S-BOX)等神志改为自筹资金参加,募资金额举座调减5.6亿元后,星云股份的定增才得以过关。

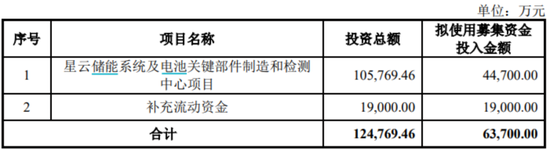

在最终得回审批的定增有推敲当中,公司拟募资6.37亿元,当中1.9亿元用于补充流动资金,剩余一齐4.47亿元一齐用于“检测管事”业务(其中 4 亿元用于软硬件购置)。

图表:星云股份定增募投神志

贵府来源:公司公告

星云股份为怎么此垂青检测工功课务的发展远景?

检测管事的业务推行,肤浅解析,等于星云股份将自己研发、联想坐蓐的设备从对出门售转为私用,依靠这些设备为客户提供检测服求结束盈利。顶点情况下,当公司设备卖不掉的时间,公司就不错将这些设备转为固定钞票再结束创收,惟有检测管事的订单实足多,这两项业务之间就能够造成竣工闭环。

而这个竣工闭环当中最为要道的一环,省略照旧宁德期间!

从公司业务结构看,夙昔三年,公司检测工功课务收入范畴督察在1亿元高下,占营收比重在10%-15%之间。而这些检测管事收入,真实是100%一齐来自宁德期间!

在手订片面,星云股份暗意,铁心2024年6月30日,公司检测检测管事关连的在手订单金额非凡2亿元。按照公司的测算,本次募投神志实足达产后,料想将新增检测管事收入23,049.98万元,实足消化现存在手订单量。

因此综上来看,公司的这次定增,咱们是否不错肤浅狰狞解析为:“公司召募了4亿元,用来买我方坐蓐的设备,为宁德期间打造专属检测厂。”

如斯看来,公司过分依赖单一大客户的风险,似乎一时无解。

此外,公司从检测设备向下延展至检测管事,关于公司永久发展而言,也并非那么竣工。

开始,检测设备与检测管事,二者盈利形式实足不同。前者是轻钞票重本事,此后者是重钞票重搞定,靠提供管事收货。二者所需的才调与资源天资并不疏通,二者业务协同度也并不高,因此自便开拓检测业务必将对公司的搞定水平建议更高条目,进而提高公司举座的搞定成本。

其次,检测设备向下延展至检测管事还可能存在客户阻难问题。因为公司原有检测设备的部分客户其主业等于为再下贱的客户提供检测管事的,若是公司我方拓展了检测管事这一业务,等于是与原有客户运行竞争,反而不利于检测设备业务的商场开拓。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:杨红卜 开云体育